|

Инвестиционные проекты в энергетических компаниях связаны, прежде всего, со строительством новых объектов (энергообъектов, станций и подстанций, линий электро - и теплопередачи и др.), реконструкцией и техническим перевооружением существующих объектов. Особенностями инвестиционных проектов являются: большое количество организаций, участвующих в проекте, длительность проектов и, наконец, проблемы, связанные с реформированием отрасли. Реформирование энергетической отрасли подразумевает укрупнение за счет объединения компаний. Как следствие, в укрупненной компании увеличивается количество инвестиционных проектов, повышается территориальная распределенность, усложняется иерархическая структура управления. Кроме того, требуется внедрение типовых процессов управления, единых для всех филиалов новой компании.

1. Стратегическое планирование. На основе технической политики компании формируются инвестиционные программы технического перевооружения, реконструкции и капитального строительства. Такие программы формируются на период от 3 до 5 лет. В инвестиционных программах содержатся планируемые на этот срок проекты. |

2. Годовое планирование. Выполняется детализация инвестиционных программ, и в результате формируются планы работ по проектам на год, а также бюджеты по направлениям (видам) деятельности. На основании этих бюджетов формируется бюджет компании. Следует заметить, что процесс формирования бюджета - итерационный. |

Таким образом, планирование по проектам является своего рода связующим звеном между стратегическим планированием и годовыми бюджетами компании. |

Планирование проекта. На этом этапе планируется состав работ, в том числе, на основании потребности в ремонтах. Кроме того, планируются бюджеты и сроки проекта, производится увязка бюджетов по проектам с бюджетами компании (бюджетом расходов, БДДС). В процессе планирования работ по проектам осуществляется определение потребностей в ТМЦ (материалах, поставках оборудования). Соответственно, производится согласование планов работ по проектам с бюджетами по закупкам. |

2. Заключение договоров. После утверждения бюджетов по проекту производится выбор поставщика (поставщиков) для выполнения работ. Как правило, работы по ТОиР и капитальному строительству выполняют подрядные организации, но возможно и выполнение работ собственными силами. При выборе поставщика может быть проведен тендер. Для крупных проектов возможно привлечение нескольких исполнителей. При заключении договоров с поставщиками, как правило, документы проходят сложные цепочки согласования, и в этом процессе задействовано большое количество ролей: куратор проекта, технический куратор, финансист (осуществляет проверку соответствия бюджету расходов и БДДС), юрист (контролирует использование типовых форм договоров). |

3. Выполнение работ. На этом этапе осуществляется контроль выполнения договоров (сроки, качество), контроль бюджета расходов по проекту, бюджета движения денежных средств. Выполняется сбор данных о затратах по проектам. Основными источниками затрат являются: оплата счетов поставщиков за поставку ТМЦ либо за выполненные работы; отпуск ТМЦ со склада; работы, выполненные собственными силами (заработная плата сотрудникам). При учете затрат важно разделять их на капитализируемые и некапитализируемые. |

4. Закрытие проекта (этапа проекта). Производится приемка работ, подписываются акты выполненных работ. На этом этапе осуществляется суммирование затрат по проекту. Накопленные капитализируемые затраты передаются в бухгалтерию для учета ОС. |

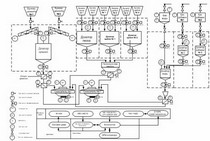

Таким образом, на каждом этапе требуется контроль и анализ целого ряда показателей, как в целом по компании, так и отдельно по каждому проекту, с возможностью детализации до первичных документов. При этом происходит обмен данными со смежными областями (рис. 3). |

Например, на этапе планирования проекта необходим следующий обмен информацией: |

| планирование работ по проекту происходит с учетом информации о потребности в ремонтах оборудования; |

| бюджет проекта соотносится с общим бюджетом компании; |

| при планировании работ формируется потребность в ТМЦ, на основе которой создаются заявки на ТМЦ, поступающие в подразделение по управлению закупками. |

При заключении договоров с исполнителями, на основе календарного плана договора формируется график поставок (услуг, материалов). График поставок передается в службу по закупкам как ожидаемое поступление. Когда осуществляется поставка оборудования (услуг), она оформляется в службе по закупкам, после чего информация о выполненной поставке передается не только в службу управления проектом, но и в другие области: в финансовую службу, где учитывается в расчетах с кредиторами, а также служит для формирования счета к оплате по выполненной поставке; в подразделение по управлению договорами. |

|